���Ŷ�̬

NEWS

��ϵ����

CONTACT US

�绰: +86-411-84706230

����: +86-411-84704005

��ַ: www.dlssa.com

����: liang.liao@dlssa.com

���й����ͨ�г���ģ�Ӵ� �ǹ���Ӫ��̿���������ת����ǰհ��ҵ�о�Ժ��

����ʱ��2025-07-13 17:03:45

�����ͨ��ָ��Ӫ������Ҫ���ض��������ʻ��һ�ཻͨ��������ϵͳ������͵Ĺ����ͨ�����ɴ�ͳ�ͱ���·��ɵ���·ϵͳ�����Ż���·�����IJ��ϴ��·�չ�������ͨԽ��Խ��Ԫ�������ֵ�������졢�й�糵�����������ϵͳ������ϵͳ(����ʽ���ϵͳ������ʽ���ϵͳ)���Զ��ÿͽ���ϵͳ�ȡ�

���ݷ���Χ���죬�����ͨһ��ֳ���·�����ͨ���Ǽ���������ͨ�ͳ��й����ͨ�����ࡣ ���У� ��·�����ͨ��Ϊ������·��������·������·���佨��ͷ�չֱ���ƶ����÷�չ�� �ǹ��һ�����ʩ�ص�Ͷ������;�Ǽ���������ͨ������·�����ͨ�ͳ��й����֮ͨ�䣬��Ҫ���ڽ�����������֮�以����ͨ���⣬�����Ż����и�֣���������ܼ������Ľ�ͨ���������Ҫ����;���й����ͨ��ָ�ڳ�����ʹ�ó����ڹ̶����������в���Ҫ���ڳ��п��˵Ľ�ͨϵͳ��һ�������������졢�й�糵�ȣ����н��ܡ�ʡ�硢 ������ȫ�������Ⱦ(������Ⱦ) �� ��ȫ���ص㣬 �dz��й�����ͨ��Ϊ��Ҫ����ɲ��֡�

�ǹ콻ͨ�г���ģ�Ӵ�

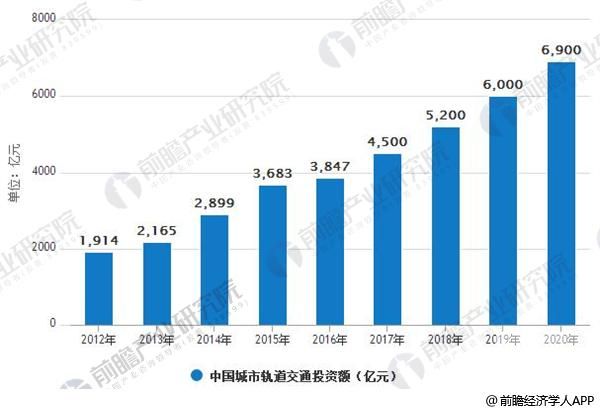

��ǰհ��ҵ�о�Ժ�����ġ����й����ͨ��ҵ�г�ǰհ��Ͷ��ս�Թ滮��������������ͳ�ƣ�����2017��6�µף�ȫ������31�����п�ͨ��133 �������ͨ��Ͷ����Ӫ���ϼ���Ӫ��̴�4400����ڽ���·�ܹ�ģ5770 ���ȫ����58�����л�����������ͨ����53���콻�ڽ����У����Լ7305.3������е���ռ��Ϊ77.6%��Ԥ�Ƶ�2020�꣬�й������ͨ��Ӫ��̽��ﵽ7700���

ͬʱ��2013-2016�꣬���й콻Ͷ�ʶ��2165��Ԫ������3847��Ԫ��CAGR �ﵽ21%�����Ǽ��谴�����Լ 21%�����٣�Ԥ�Ƶ�2020�꣬�ҹ����й콻Ͷ�ʶ�ﵽ6900��Ԫ��

2012-2020���й����й����ͨͶ�ʶ����

������Դ��ǰհ��ҵ�о�Ժ����

2018~2020����·��Ͷ�ʽ�ά�ָ�λ

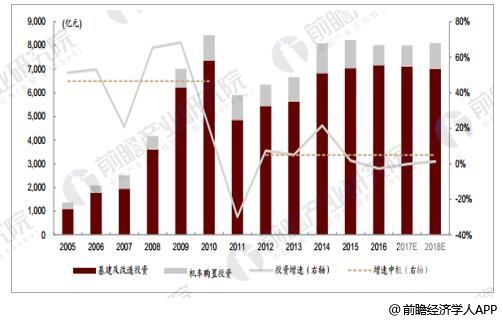

2005~2010�����ҹ���·�����ĸ��ٷ�չ�ڣ�Ͷ�ʶ��1,364��Ԫ���ӵ�8,427��Ԫ�� CAGR�ﵽ43.9%�� 2011�����ڸ���“����¼�”����Ͷ�ʳ��ֽ��Բ�����2012~2017��Ͷ�����������»���5%ˮƽ��Ϊ�����2020��Ӫҵ�����15���������·3�����Ŀ�꣬����Ԥ��“ʮ����” �ڼ���Ͷ�ʶά����8,000��Ԫ�ĸ�λ������������������ZͶ�ʽ��ػ�1,000~1,200��Ԫ��ˮƽ��

Ԥ�ƹ�����·��Ͷ�ʽ�ά�����8000�����ϸ�λˮƽ

������Դ���������ϡ�ǰհ��ҵ�о�Ժ����

�ǹ���Ӫ��̿����������ڽ����ά�ָ�λ

���������ҹ����й����ͨӪ����̳���������ǰհ��ҵ�о�Ժ������ʾ��ȫ����30�����п�ͨ�˹����ͨ��2016���¿�ͨ4����ӵ�й����ͨ��վ2468��������376��;��Ӫ����23791��������19.3%��

����2016��ĩ���ҹ����й����ͨ��Ӫ��·124��������19������Ӫ��·�ܳ���3727.5�������532.1����;���У�������·103����3269.7��������·9����298.8���

2011-2016���ҹ����й����ͨ��Ӫ������

������Դ��ǰհ��ҵ�о�Ժ����

�ǹ콨������ȷ������֧�֣�����ά�ָ߾�����

2016~2018����й����ͨ���ص��ƽ�103����Ŀǰ�ڹ������½����й����ͨ2,000�������ϣ��漰Ͷ��Լ1.65����Ԫ�����ط�����Ŀ�굽2020�꣬�콻��Ӫ��̽��ﵽ12,419������е�����Ӫ�����������8,000������������̳���1000�����2015�꿢����̵�3�����ϡ����е���δ���������ά�ָ߾����ȡ�

���������ݣ����߳��г�Ϊ�콻���跢����

���ڱ��Ϲ��һ�߳��г���������Ծ���ʵ�����������еĹ콻��Ŀͨ�����ؾ߱�����ʵ���ij��̽����б꣬����������̬�ơ�����������������“ʮ����”�ڼ䣬���߳���Ϊ���Ĺ����ͨ�����ģ���ڱ��������Σ���ݵĸ�����������ơ�������ݷ��棬���ڹ콻��Ϣ���Բ�Ʒ��������ȫ������Ҫ��dz��ߣ�����������֤����������ʱ��ɱ��dz��߰�������һ��ѹ�������г�������г����жȣ� ����ͻ�����߱�������Ŀ���鼰�ۺ��ܰ�ʵ�������ʹ�˾�������ơ�

�������߳��гǹ������ԣ�����ռ��������

“ʮ����”�ڼ��ҹ����й콻��ͨ����ּ�����һ�����߳��У����������߳��о��ÿ��ٷ�չ������������������������ͨӵ�������������أ���Ӧ���й����ͨ���������֡��������������ʵ������˲��ֳ��н��������ż��������������߳��й����ͨ����������2016������������14�������½����й����ͨ�滮������10��Ϊ�������³��С�

����ʽЭͬ��չ��������Ϊ����

���й����ͨ���ֶ�����ʽͬ����չ���ơ�Ŀǰ���ҹ����й����ͨ�Ѿ��ɵ�һ�ĵ���ģʽת��Ϊ�е�������졢���졢�����졢�ִ��й�糵����������APM����7����ʽ������ͳ�ƣ�����2016��ĩ����Ӫ��·�е���ռ�ȴ�76.3%����������ռ�ȴﵽ23.7%;ͬʱ���ڽ���·������ģʽ��ռ�ȴﵽ33%��

����������ѡ��ǰհ��ҵ�о�Ժ���������١���վϵ�����༭ת�أ�ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը������漰��Ʒ���ݡ���Ȩ���������⣬����30�����뱾����ϵ�����ǽ��ڵ�һʱ��ɾ�����ݣ���վ���°�Ȩ��ԭ�������У�����Ϊ���߸��˹۵㣬��վֻ�ṩ�ο����������κ�Ͷ�ʼ�Ӧ�ý��顣��վӵ�жԴ����������ս���Ȩ��